Sinh lời từ cổ phiếu giá thấp

Với mức giá quá thấp này mở ra một cơ hội đầu tư vào DN sản xuất xăm lốp hàng đầu của VN, với hơn 32 năm kinh nghiệm hoạt động.

Ứng viên sáng giá

Trong xu hướng cấu trúc nền kinh tế vào các lĩnh vực sản xuất kinh doanh thiết yếu và phục vụ đời sống, thì CSM là một ứng cử viên sáng giá. Cty chủ yếu sản xuất các loại săm và lốp xe như: Săm lốp ôtô tải hạng nặng và hạng nhẹ (120 sản phẩm); săm lốp xe máy và xe đạp (280 sản phẩm); săm lốp xe công nghiệp và lốp xe nâng (90 sản phẩm); săm lốp xe nông nghiệp (10 sản phẩm); cao su kỹ thuật; băng tải; đệm cầu cảng và găng tay y tế; Sản phẩm của Cty có mặt tại 98% các cửa hàng trên toàn quốc với kênh phân phối rộng gồm 200 đại lý trong cả nuớc.

CSM là nhà sản xuất nội địa duy nhất được xếp hạng trong danh sách các nhà sản xuất lốp trên thế giới do tạp chí Rubber & Plastic News tổng hợp với thứ hạng 60/75.

Mặc dù CSM đạt được nhiều thành tích, tạo được giá trị thương hiệu và sự uy tín đối với người tiêu dùng, nhưng trong ba năm gần đây, lợi nhuận CSM suy giảm liên tục, điều đó lý giải vì sao CSM lại giảm sâu như vậy.

Tìm hiểu sâu vào nguyên nhân lợi nhuận sụt giảm thì tăng trưởng doanh thu của Cty trong 3 năm trở lại đây bình quân đạt khoảng 12%, đây là mức trung bình khá của ngành công nghiệp. Như vậy lợi nhuận giảm không phải từ nguyên nhân doanh thu và thị phần sụt giảm.

Lợi nhuận của CSM giảm trong hai năm qua vì các nguyên nhân chính là do tác động lớn của giá vốn hàng bán đặc biệt là giá cao su nguyên liệu tăng cao; doanh số bán xe ôtô trong nước giảm; và từ năm 2010, CSM không còn nhận ưu đãi 50% thuế thu nhập doanh nghiệp. Trong đó nguyên nhân chính là chi phí nguyên liệu, do cho phí này chiếm tỷ trọng lớn trong cơ cấu doanh thu khoảng 65% trong đó 58% là cao su nguyên liệu, 14% thép tanh, 12% vải mành và 14% than đen.

Xét về chi phí lãi vay, là nguyên nhân chính trong việc sụt giảm của nhiều DN hiện nay, thì CSM cũng bị ảnh hưởng. Tỉ lệ vay nợ ở mức trung bình cao vào khoản 58,2% trên vốn CSH, và với lãi suất vay cao trong năm 2011 cũng tác động quan trọng đến việc sụt giảm lợi nhuận.

Cơ sở lựa chọn

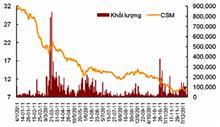

Nếu nhìn theo diễn tiến lợi nhuận đang đi xuống, giá đang thấp nhưng P/E dự kiến khoảng 9,3 không phải là mức P/E hấp dẫn so với các cổ phiếu có giá thấp khác. Tuy nhiên, xem xét đến các yếu tố có tính nền tảng và trên cơ sở nhận định khả quan về tình hình kinh tế năm 2012 thì CSM vẫn là cổ phiếu mà nhà đầu tư nên lựa chọn để mua vào. Cơ sở để lựa chọn đầu tư CSM là: Thứ nhất, CSM là Cty hàng đầu trong lĩnh vực sản xuất, chế biến và xuất khẩu cao su.

CSM là thương hiệu sản xuất xăm lốp số 1 của VN, chiếm thị phần khoảng 35%, được người tiêu dùng tín nhiệm và bình chọn là sản phẩm có chất lượng cao, doanh thu vẫn đang tăng trưởng liên tục. Đây là yếu tố quan trọng để đảm bảo khả năng tạo ra lợi nhuận và tạo sự an toàn về giá trị Cty.

Thứ hai, giá cổ phiếu CSM đang xuống ở mức rất thấp, chỉ ở mức 8.900 đồng/ cổ phiếu, thấp hơn rất nhiều so với giá trị sổ sách của Cty (khoảng 14.000 đồng năm 2011). Trong hơn hai tuần qua, CSM đã trụ vững ở mức giá này mặc dù VN index tiếp tục giảm. Do đó, mức giá này được xem là khá an toàn để nhà đầu tư có thể mua vào và đầu tư giá trị.

Thứ ba, dự báo sang năm 2012, tình hình kinh tế VN sẽ có nhiều cải thiện hơn năm 2011, các DN sản xuất và xuất khẩu sẽ được thuận lợi trong việc vay vốn và lãi suất vay sẽ giảm. Điều này sẽ góp phần làm giảm chi phí đầu vào cho CSM từ đó làm cơ sở để gia tăng LN cho Cty trong năm tới.

Có thể nói, với mức giá hiện tại đang ở mức trên dưới 8.000 đồng/CP là mức giá an toàn để đầu tư và tìm kiếm lợi nhuận từ 30% - 50% trong vòng 6 – 9 tháng nắm giữ. Trong trường hợp TTCK vẫn còn diễn tiến xấu thì cổ tức 2012 sẽ có thể tốt hơn so với lãi suất tiền gửi ngân hàng.

Các tin mới hơn

-

Bộ trưởng Xây dựng: ‘Doanh nghiệp phá sản là bình thường’

(Chủ nhật, 18/12/2011, 03:43)

- Cần hình thành thị trường mua bán nợ (Chủ nhật, 18/12/2011, 03:45)

- Giải cứu thị trường nhà đất (Chủ nhật, 18/12/2011, 03:45)

- Doanh nghiệp bất động sản cần được 'thay máu' (Chủ nhật, 18/12/2011, 07:46)

- Ông Alan Phan: “Doanh nghiệp có thể huy động vốn trên sàn Mỹ” (Chủ nhật, 18/12/2011, 08:20)

- Tiền chi cổ tức của ACB dự kiến lớn hơn cả lợi nhuận 9 tháng (Chủ nhật, 18/12/2011, 23:42)

- Điều chỉnh lãi suất quá chậm (Chủ nhật, 18/12/2011, 23:43)

Các tin cũ hơn

-

Nhiều thương hiệu lớn cũng bị nhái tên miền

(Chủ nhật, 18/12/2011, 03:42)

- Hàng không VN: Lùi một bước để... lùi tiếp? (Chủ nhật, 18/12/2011, 03:40)

- Giao dịch hàng hóa qua sàn: Cơ hội cho các bên tham gia (Chủ nhật, 18/12/2011, 03:39)

- Thị trường bất động sản - Thiếu lành mạnh, không ổn định (Chủ nhật, 18/12/2011, 02:46)

- Cảnh báo phá trần lãi suất quay lại (Chủ nhật, 18/12/2011, 02:45)

- Phố Wall tuần 19-23/12: Cơ hội cho S&P 500 hẹp dần (Chủ nhật, 18/12/2011, 02:44)

- Công ty CK 'còi': Làm gì để tồn tại? (Chủ nhật, 18/12/2011, 02:44)

- DN nhà nước ngành xây dựng kinh doanh thua lỗ còn lớn (Chủ nhật, 18/12/2011, 00:51)

- Tạo môi trường thuận lợi cho doanh nhân (Chủ nhật, 18/12/2011, 00:48)

- Đến lúc tái cấu trúc chứng khoán (Chủ nhật, 18/12/2011, 00:47)

- Chứng khoán tuần từ 19-23/12 qua ‘lăng kính’ kỹ thuật (Chủ nhật, 18/12/2011, 00:00)

- Tin vắn chứng khoán ngày 19/12 (Thứ bảy, 17/12/2011, 07:28)

- Triển lãm bất động sản Quốc tế 2011 bị hủy bỏ (Thứ bảy, 17/12/2011, 07:12)

- "Hệ thống thương mại là trọng tâm hội nhập kinh tế" (Thứ bảy, 17/12/2011, 06:54)

- Năm 2011, tần suất Nhật Bản đầu tư vào Việt Nam tăng 50% (Thứ bảy, 17/12/2011, 06:54)

- CPI Mỹ tháng 11 không đổi (Thứ bảy, 17/12/2011, 06:53)

- Tuần này, Phố Wall sẩy chân hơn 2,5% (Thứ bảy, 17/12/2011, 06:53)

- SeABank trao gần 700 triệu trong lần mở thưởng đầu tiên. (Thứ bảy, 17/12/2011, 06:52)

- Khối ngoại mua ròng gần 85 tỷ đồng VIC trong tuần (Thứ bảy, 17/12/2011, 04:19)

- 2012: Tăng trưởng tín dụng nới lên 17% (Thứ bảy, 17/12/2011, 04:18)

Thực hiện tốt Quy hoạch tổng thể, xây dựng đất nước hùng cường Quy hoạch tổng thể quốc gia đặt mục tiêu phấn đấu đến năm 2030 là..ScrollLiên kết hữu ích

Thực hiện tốt Quy hoạch tổng thể, xây dựng đất nước hùng cường Quy hoạch tổng thể quốc gia đặt mục tiêu phấn đấu đến năm 2030 là..ScrollLiên kết hữu ích - Hàng không VN: Lùi một bước để... lùi tiếp? (Chủ nhật, 18/12/2011, 03:40)

- Cần hình thành thị trường mua bán nợ (Chủ nhật, 18/12/2011, 03:45)