Sáp nhập ngân hàng: Cơ cấu lại và ổn định

Hạn chế chi từ ngân sách

Với VN, câu hỏi cụ thể là làm thế nào để việc xử lý các yếu kém, thất thoát, thua lỗ trong kinh doanh khu vực của ngân hàng (nhất là những khoản tín dụng có nguy cơ không thu hồi được, nếu ước theo tỉ lệ nợ khó đòi hiện nay khoảng 3,3% tổng dư nợ của cả hệ thống thì tương đương với trên 70 ngàn tỉ đồng) và tăng vốn tự có lên mức cao hơn đảm bảo tiêu chuẩn an toàn và đảm bảo khả năng cạnh tranh...

Một số hàm ý mong đợi vào nguồn tài chính từ NSNN, một số khác chờ đợi từ nguồn tái cấp vốn từ NHNN... Tuy nhiên, quan điểm kinh tế đặt ra là làm thế nào thực hiện cơ cấu khu vực ngân hàng một cách tối ưu nhất nhưng để không gây áp lực lên NSNN, áp lực lên chính sách tiền tệ, đảm bảo lạm phát được kiểm soát và xa hơn là đảm bảo phúc lợi xã hội không bị suy giảm (các lợi ích có liên quan của dân chúng), an sinh xã hội được bảo đảm như tinh thần Nghị quyết 11/NQ-CP ngày 24/2/2011; Tái cơ cấu khu vực ngân hàng thương mại lại được đặt ra đồng thời với tái cơ cấu DN, tái cơ cấu đầu tư công và rộng hơn là chuyển đổi mô hình tăng tưởng kinh tế.

Như đã nêu, cơ cấu lại ngân hàng bao gồm cả việc ngắn hạn và dài hạn: ngắn hạn là ổn định hóa ngân hàng về mọi mặt mà trước hết là thanh khoản hay khả năng thanh toán và khôi phục lòng tin của người gửi tiền vào ngân hàng.

Trung hạn là xử lý các vấn đề về tài chính (tăng vốn, xử lý thất thoát...), cải thiện khả năng quản lý; cải thiện khả năng sinh lời... Thực tế về các cuộc cơ cấu lại ngân hàng trên thế giới cho thấy, các chi phí từ ngân sách cho cứu trợ khu vực ngân hàng (gồm chi cho xử lý nợ tồn động, thất thoát tài sản và chi cho tăng vốn) có thể lên tới trên 20% GDP (từ khi nổ ra khủng hoảng ngân hàng đến khi ổn định xong). Đã có kết luận rằng, khủng hoảng ngân hàng tương đương với khủng hoảng nợ công là có hàm ý này.

Như vậy vấn đề cụ thể đang đặt ra đối với VN hiện nay là làm thế nào thực hiện cơ cấu để không gây áp lực lên ngân sách nhà nước, lên chính sách tiền tệ... đảm bảo năm tới thâm hụt ngân sách vẫn ở mức quốc hội cho phép (dưới 4,8% GDP) và cùng chính sách tiền tệ và chính sách khác đảm bảo lạm phát được kiểm soát (CPI dưới 2 con số)...

Ổn định tiền tệ

Cơ cấu lại hệ thống ngân hàng không gây áp lực hay phá vỡ chính sách tiền tệ đảm bảo lạm phát được kiểm soát (CPI dưới 2 con số). Các ngân hàng yếu kém thời gian qua đã rất mong chờ các quyết định nới lỏng tiền tệ từ NHNN và các khoản cứu trợ (tái cấp vốn) từ NHNN dưới các hình thức như hỗ trợ thanh khoản, cho vay khẩn cấp và kể cả việc NHNN mua cổ phần của NHTM CP (theo Luật NHNN sửa đổi) để tăng vốn hay cải thiện tình hình cho các NHTM gặp khó khăn thời gian vừa qua. Rõ ràng, Chính phủ không nên thực hiện cách bơm tiền qua NHNN một cách quá đáng để cứu các NHTM.

Bởi như vậy trước mắt tạo nên dư luận không tốt về việc khu vực ngân hàng có thu nhập rất cao, lãi khủng như thời gian trước đây, nay lại được cứu trợ, hỗ trợ (như ở Mỹ) và chắc chắn việc bơm tiền như vậy ngay lập tức gây nên áp lực nguy cơ lạm phát trong năm 2012 và những năm sau - phá vỡ những thành quả của thắt chặt tiền tệ thời gian vừa qua và định hướng điều hành tiền tệ trong thời gian tới. Tệ hại hơn nữa, việc bơm tiền cứu ngân hàng làm ăn thua lỗ, bất cẩn (đầu tư quá mức vào khu vực rủi ro quá cao – nếu có...) thì sẽ tạo nên một tiền lệ xấu và phá vỡ kỷ cương về kiểm soát ngân hàng thương mại hoạt động cẩn trọng trong việc sử dụng nguồn lực tài chính rất lớn của xã hội hiện nay.

Ngăn chặn tình trạng có ngân hàng nhỏ, thường xuyên bị rơi vào tình trạng thiếu thanh khoản (do trước đây chất nhận rỏi ro quá mức như cho vay bất động sản quá mức...) thì thường đem bài “đổ vỡ” ra để đòi Chính phủ phải bơm vốn cứu vớt như các ngân hàng ở Mỹ.

Việc Chính phủ nếu in tiền được hiểu là phương pháp thuế lạm phát (inflationary tax), theo cách này hay cách khác (hay bơm tiền trực tiếp từ ngân sách) đối với VN hiện nay rõ ràng là rất nguy hại và không nên vì sẽ gây lạm phát cho thời gian tới. Khi giá cả hàng hóa leo thang đời sống nhân dân bị ảnh hưởng và như vậy sẽ phá vỡ hết các thành tựu của sự nỗ lực kiềm chế lạm phát trong thời gian qua.

Việc Chính phủ phát hành trái phiếu để tạo nguồn, được hiểu là phương pháp chuyển chi phí cho các thế hệ sau (generation tax) đối với VN bây giờ cũng không thực sự tối ưu vì lãi suất huy động của chính phủ đang ở mức khá cao (lãi suất trái phiếu chính phủ 5 năm đang ở mức trên 12%).

Nếu cố gắng huy động trong nước cũng lại tạo áp lực lên thị trường tiền tệ và gây nên hiệu ứng tăng lãi suất trên thị trường tiền tệ và hiệu ứng lấn át đầu tư - thu hẹp khả năng tiếp cận vốn của khu vực kinh tế tư nhân (Trong khi Chính phủ đang chủ trương giảm lãi suất cho DN, tăng cơ hội tiếp cận vốn của DN); Mức độ tín nhiệm trái phiếu chính phủ cũng không thực sự thuận lợi cho huy động từ nước ngoài... và mục tiêu kiềm chế nợ công trong mức an toàn do Quốc hội đề ra (khoảng dưới 60% GDP).

Việc hợp nhất 3 ngân hàng thành một ngân hàng một cách tự nguyện và có sự tham gia của một ngân hàng lớn (BIDV) hiện nay rõ ràng là một giải pháp tối ưu và đạt được những mục đích vĩ mô và vi mô mà không gây nên các hiệu ứng quá thái đến hệ thống, đến nền kinh tế và đến dân chúng (nhân dân).

Thứ nhất, ổn định hóa thanh khoản: theo thông tin, NHNN đã có giải pháp để khắc phục tình trạng mất khả năng thanh toán tạm thời của 3 ngân hàng bằng cách đã tái cấp vốn cho 3 ngân hàng này. Ba ngân hàng trên được hợp nhất nhưng đã có thêm sự hỗ trợ của Ngân hàng Đầu tư và Phát triển VN (BIDV) đảm bảo sự tăng vốn và duy trì khả năng thanh toán của ngân hàng ở mọi thời điểm. Nhất là khi người gửi tiển có thể còn hoài nghi về khả năng thanh khoản của ngân ngân hàng mới. Theo thông tin, BIDV đã cấp 2.400 tỉ đồng hỗ trợ thanh khoản.

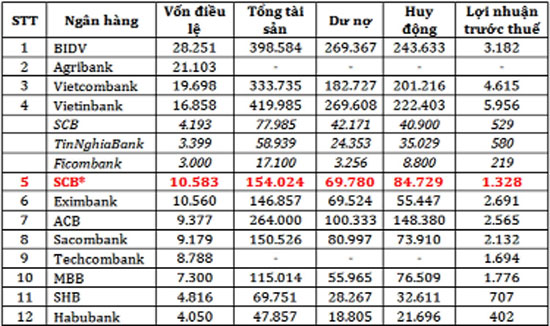

Thứ hai, tăng quy mô thành một ngân hàng có quy mô hợp lý. Theo đề án hợp nhất 3 ngân hàng, ngân hàng mới có tên là Ngân hàng TMCP Sài Gòn (SCB) với vốn điều lệ là 10.583,8 tỉ VND, tổng tài sản là 153.626 tỉ VND, có quy mô không quá to và không quá nhỏ theo thứ tự ấy cho thấy.

Thứ ba, tăng cường quản trị, ngay lập tức: Ba ngân hàng trên được hợp nhất nhưng đã có thêm sự hỗ trợ của BIDV (một ngân hàng hàng đầu VN hiện nay) đảm bảo sự tăng vốn, đi đôi với cải thiện giảm sát, tăng quản lý. BIDV sẽ đại diện phần vốn của nhà nước tại ngân hàng mới, đảm bảo ngân hàng sau sáp nhập không bị phá sản, quyền lợi của người gửi tiền không bị ảnh hưởng.

Các tin mới hơn

-

Vàng trong nước vẫn cao hơn thế giới 3 triệu đồng/lượng

(Thứ năm, 15/12/2011, 04:14)

- 2 ngày, SJC bán ra 19.000 lượng vàng (Thứ năm, 15/12/2011, 04:15)

- IMF cho Ireland vay 3,9 tỷ euro (Thứ năm, 15/12/2011, 04:23)

- Pháp sắp để mất xếp hạng AAA (Thứ năm, 15/12/2011, 04:24)

- Fitch hạ xếp hạng 5 ngân hàng lớn tại châu Âu (Thứ năm, 15/12/2011, 04:48)

- Phần Lan: điểm sáng hiếm hoi kinh tế châu Âu (Thứ năm, 15/12/2011, 04:48)

- Thông tin tỷ giá ngày 15/12 (Thứ năm, 15/12/2011, 06:41)

Các tin cũ hơn

-

Bắt cán bộ SEABank tham ô trên 7 tỉ đồng

(Thứ năm, 15/12/2011, 04:11)

- Tỷ giá bình quân liên ngân hàng giữ nguyên mức đỉnh 20.813 đồng/USD (Thứ năm, 15/12/2011, 04:10)

- “Ôm” dự án, nhà đầu tư “nhịn đau” bán tháo (Thứ năm, 15/12/2011, 04:08)

- Mỹ ‘khai tử’ đồng xu 1 USD (Thứ năm, 15/12/2011, 04:07)

- 9 tỷ USD kiều hối: Hạ áp lực tỉ giá cuối năm (Thứ năm, 15/12/2011, 03:58)

- Siết nguồn cung - hy vọng mới cho bất động sản (Thứ năm, 15/12/2011, 03:57)

- 5 năm gia nhập WTO: Doanh nghiệp thủ đô thụ động (Thứ năm, 15/12/2011, 00:22)

- Vàng giảm mạnh, rồng rắn xếp hàng mua (Thứ năm, 15/12/2011, 00:18)

- Vận động đầu tư nước ngoài vào lĩnh vực công nghệ cao (Thứ tư, 14/12/2011, 23:45)

- Tại sao hiệp ước mới của EU sẽ thất bại? (Thứ tư, 14/12/2011, 13:54)

- Indochina Capital làm được gì tại Việt Nam? (Thứ tư, 14/12/2011, 13:40)

- Gạo đồ, “vũ khí” xuất khẩu mới của Việt Nam (Thứ tư, 14/12/2011, 13:37)

- HNX-Index xuống mức thấp nhất trong lịch sử (Thứ tư, 14/12/2011, 13:34)

- Cảnh báo tình trạng tuỳ tiện xưng danh đô thị xanh (Thứ tư, 14/12/2011, 13:33)

- Châu Âu luôn là đối tác chiến lược của Trung Quốc (Thứ tư, 14/12/2011, 13:31)

- Ai theo sau SME, TAS...? (Thứ tư, 14/12/2011, 13:23)

- Buôn lậu cuối năm: Lại sôi sùng sục (Thứ tư, 14/12/2011, 10:20)

- Không lập Uỷ ban tái cơ cấu nền kinh tế (Thứ tư, 14/12/2011, 09:32)

- FED: Khủng hoảng châu Âu là rủi ro lớn của Mỹ (Thứ tư, 14/12/2011, 09:27)

- FED: Nền kinh tế Mỹ vẫn đang trên đà phát triển (Thứ tư, 14/12/2011, 09:18)

Thực hiện tốt Quy hoạch tổng thể, xây dựng đất nước hùng cường Quy hoạch tổng thể quốc gia đặt mục tiêu phấn đấu đến năm 2030 là..Scroll

Thực hiện tốt Quy hoạch tổng thể, xây dựng đất nước hùng cường Quy hoạch tổng thể quốc gia đặt mục tiêu phấn đấu đến năm 2030 là..Scroll - Tỷ giá bình quân liên ngân hàng giữ nguyên mức đỉnh 20.813 đồng/USD (Thứ năm, 15/12/2011, 04:10)

- 2 ngày, SJC bán ra 19.000 lượng vàng (Thứ năm, 15/12/2011, 04:15)